Lo skyline di Milano, con i grattacieli di piazza Gae Aulenti

Milano – Nei giorni in cui l’inchiesta sull’urbanistica sta mettendo in crisi il “modello Milano”, è stato pubblicato uno studio sul mercato immobiliare lombardo che racconta una storia di contraddizioni interessanti. Da una parte ci sono i sogni digitali dei milanesi, che su Google cercano ossessivamente “appartamenti Milano centro storico” e “attico Milano”. Dall’altra c’è la realtà concreta delle compravendite, che nel 2024 ha visto oltre 52.000 transazioni nell’area milanese spostarsi decisamente verso periferie e provincia. Il nuovo osservatorio del centro studi Gromia, che incrocia i trend di ricerca Google con i dati dell’Agenzia delle Entrate, fotografa un paradosso che dice molto su come funziona il desiderio abitativo in una delle regioni più dinamiche d’Italia.

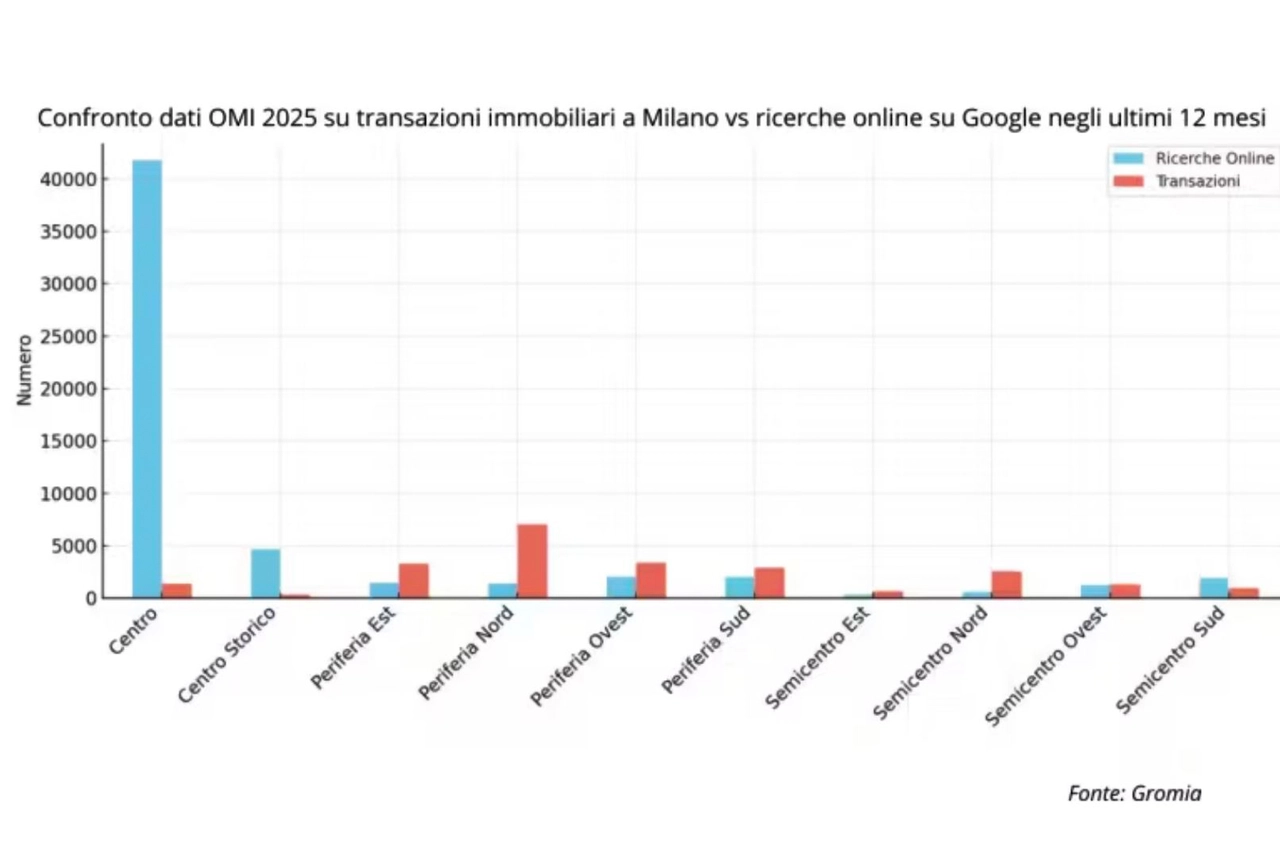

Il centro: tanto fumo, poco arrosto

I numeri del centro milanese sono impressionanti, ma nella direzione sbagliata se si guarda ai volumi. I prezzi nel centro storico toccano punte di oltre 9.900 euro al metro quadro, con una media delle aree centrali che supera gli 8.400 euro. I semicentri si fermano tra i 5.800 e i 7.700 euro al metro quadro. Prezzi che generano migliaia di ricerche mensili su Google – Brera, Porta Romana e Porta Venezia sono i nomi più digitati – ma si traducono in appena 1.394 transazioni nel centro e 352 nel centro storico.

È il classico fenomeno del “guardare ma non toccare”: l’offerta è limitata, i prezzi proibitivi per la maggior parte degli acquirenti, e il risultato è che il centro milanese diventa più un oggetto di desiderio che una reale opportunità di mercato. Le quasi 7.000 transazioni complessive tra centro e semicentro rappresentano una nicchia rispetto ai volumi complessivi della città.

Le periferie: dove si fa sul serio

Il vero motore del mercato milanese sono le periferie, con oltre 16.000 compravendite registrate nel 2024. Qui i prezzi oscillano tra i 3.200 e i 3.900 euro al metro quadro, con la periferia Nord che guida la classifica delle transazioni (oltre 7.000) nonostante una crescita dei prezzi del 12% che ha portato la media a circa 3.382 euro al metro quadro. Le ricerche online per queste zone raccontano una storia diversa: quartieri come Bicocca, San Siro e Chiaravalle emergono nelle ricerche su Google con un interesse “mirato”, non più legato al sogno ma alla concreta valutazione di opportunità. È il mercato che incontra la realtà: costi sostenibili, maggiore disponibilità di immobili, e la possibilità di trovare davvero casa.

Nonostante questo pragmatismo negli acquisti, il volume delle ricerche online continua a concentrarsi sul “centro”. Un paradosso che evidenzia quanto sia difficile far coincidere aspirazioni e possibilità economiche.

La provincia è il vero affare?

Se si esce dal comune di Milano, i numeri cambiano drasticamente. La provincia milanese ha registrato 28.631 transazioni nel 2024 (un numero molto alto), con appartamenti che hanno una superficie media di 87,3 metri quadri (contro gli 80,9 del capoluogo) e un prezzo medio di 1.883 euro al metro quadro. Quasi un terzo rispetto ai 5.106 euro di media del capoluogo.

Le ricerche online per la provincia sono “drasticamente più basse” rispetto al centro Milano, come ammette lo stesso studio. Eppure è qui che si concretizza gran parte del mercato immobiliare lombardo. È la dimostrazione di come il web possa essere fuorviante: tutti cercano il centro, ma poi comprano dove conviene davvero.

Bilocale per tutti (o quasi)

Sul fronte delle tipologie abitative, c’è almeno un punto di incontro tra desideri digitali e realtà delle transazioni. I bilocali dominano sia le ricerche online che le compravendite effettive. Gli immobili tra 50 e 85 metri quadri – la fascia che include bilocali e piccoli trilocali – rappresentano il 43% delle compravendite nel milanese. È interessante notare come le ricerche per “nuove costruzioni Milano” siano in costante crescita, concentrandosi principalmente sul centro ma estendendosi anche a zone come Bicocca, Bisceglie e Affori. Il desiderio di modernità ed efficienza energetica attraversa tutte le fasce di mercato.

Diverso il discorso per il lusso: le ricerche di “attico piscina Milano” e “attico con terrazzo Milano” generano traffico online significativo, ma gli immobili oltre i 145 metri quadri rappresentano solo il 6,8% delle compravendite nel capoluogo e l’8,1% in provincia. Anche qui, molto fumo digitale e poco arrosto concreto.

La Lombardia oltre Milano

Il sistema Milano (capoluogo più provincia) totalizza 52.618 transazioni, un terzo delle 151.465 registrate in tutta la Lombardia. Ma mentre Milano mostra segni di affaticamento (-1,6% nel capoluogo, -3,5% nella provincia), altre realtà lombarde corrono. Bergamo segna un +10,5%, Mantova un +8,4%.

Province come Bergamo (17.348 transazioni), Brescia (17.139) e Monza Brianza (13.481) si confermano mercati importanti, con metrature spesso superiori ai 100 metri quadri. Mantova offre una media di 132,1 metri quadri a 777 euro al metro quadro, Cremona 120,9 metri quadri a 843 euro.

Il mercato delle contraddizioni

Il quadro che emerge dall’osservatorio Gromia è quello di una Lombardia immobiliare attraversata da una contraddizione di fondo. Il prestigio di Milano centro continua a catalizzare l’attenzione mediatica e digitale, ma il mercato reale si muove altrove. Le periferie milanesi e la provincia offrono più spazio a prezzi accessibili, mentre altre province lombarde crescono a ritmi sostenuti offrendo opportunità che Milano non riesce più a garantire.

È un fenomeno che dice molto su come funzioni l’immaginario collettivo rispetto alle scelte concrete. Milano resta il “brand” più forte, quello che fa sognare e che genera più ricerche online. Ma quando si tratta di tirare fuori i soldi, la maggior parte degli acquirenti guarda altrove. L’impennata senza limiti dei prezzi in città a una ragione, ma non è necessariamente un male: potrebbe essere anche il segno di un mercato che sta trovando nuovi equilibri, dove il desiderio comincia a fare i conti con la sostenibilità economica e la ricerca di una migliore qualità della vita.

5 foto

5 fotoMilano continua a confermarsi come la locomotiva del mercato immobiliare italiano, con una crescita dei valori che negli ultimi cinque anni ha raggiunto picchi sorprendenti in alcuni quartieri della città. La trasformazione urbanistica, i nuovi collegamenti infrastrutturali e il rinnovato interesse per zone un tempo considerate periferiche hanno in parte ridisegnato la mappa del valore immobiliare del capoluogo lombardo.

Rispetto al 2020, il valore medio delle case a Milano è aumentato di oltre il 36 per cento. Ma in alcune zone l’impennata arriva fino al 46 per cento: si tratta in alcuni casi di quartieri che stanno vivendo processi di riqualificazione e valorizzazione, con aumenti di prezzo trainati dalla continua domanda di abitazioni, dalla limitata offerta di nuove costruzioni e dal crescente interesse degli investitori internazionali.

Confrontando i prezzi al metro quadro degli ultimi cinque anni, da marzo 2020 a marzo 2025, vediamo quali sono le cinque aree della città che, secondo i dati del portale Immobiliare.it, hanno mostrato la maggiore crescita. E che rappresentano, quindi, un interessante opportunità sia per chi vuole comprare la prima casa sia per vuole investire.